Как распорядиться сбережениями, чтобы хватило на 30 лет пенсии. Ставочник объясняет на пальцах

Автор блога Green All Over рекомендует ставить на пенсию флэтом.

В далеком 2008-м я опубликовал статью с заголовком «Критерий Келли», в которой сделал следующий вывод: «Большинству игроков рекомендуется ставить на каждую ставку по 2% от своего банка, поскольку вычисление потенциального выигрыша в ставках на спорт — занятие очень сложное».

Это значение, которого я придерживался на протяжении многих лет и которое долго служило мне верой и правдой. Хотя я также предлагал иногда увеличивать размер ставки до 3%, а иногда и до 4% при особенно хорошей игре. Но как человек от природы консервативный, я чувствую себя неуютно, когда в одной ставке рискую 1/25 всего банка.

Теперь, спустя 13 лет, я занялся более важными расчетами: когда выходить на пенсию и насколько активно я могу тратить свои сбережения, прежде чем старость в здравом уме сменится на старческую деменцию, а потом — смерть.

Хочется верить, что период деменции, если он наступит, не будет слишком долгим, так как это состояние не вдохновляет.

Вернемся к самым ранним годам пенсии. Риск в том, что если вы сразу начнете активно проедать сбережения, то можете обнищать слишком рано. А если слишком медленно, деменция и смерть настигнут вас раньше, чем закончатся деньги, и вы не кайфанете от пенсии на полную.

Правило 4%

Существует популярное правило для пенсионных расходов, известное как правило 4% или правило Бенгена, в честь Уильяма Бенгена, отставного финансового советника, который первым сформулировал эту идею.

Правило простое: вы суммируете все сбережения и снимаете 4% от этой суммы в течение первого года после выхода на пенсию. В последующие годы вы корректируете снимаемую сумму с учетом инфляции. По этой формуле очень высока вероятность не истратить сбережения в течение 30 лет после выхода на пенсию.

Другими словами, ваш портфель должен как минимум в 25 раз превышать ваши годовые расходы (плюс налоги) на пенсию.

Мне должно хватить 30 лет. Я вел не такой здоровый образ жизни, как мой отец, но все эти расчеты были бы намного проще, если бы можно было заранее знать дату своей смерти. В интернете полно сервисов, которые прогнозируют дату смерти, и воспользовавшись одним из таких сайтов, я впал в депрессию: «По нашим расчетам вы умрете 20 мая 2035 года».

Я сделал отметку в дневнике. Еще лет десять можно добавить, если выпивать не два раза в неделю, а ноль, но это совсем не та счастливая пенсия, которую я представлял, хотя дополнительные 10 лет и выглядят соблазнительно.

Если бы я начал пить каждый день (неплохо) и курить по пачке в день (глупо), со мной было бы покончено за 8 лет.

Через неделю из-за границы возвращается моя жена и меня, похоже, ждет трезвый октябрь, а там и сухой январь не за горами, поэтому в начале следующего года мне нужно будет пересчитать дату предполагаемой смерти.

А как на практике?

10-K Diver, один из моих любимых аккаунтов в твиттере, создал тред о правиле 4%. Вот основные мысли:

- Предположим, ваш пенсионный портфель — хорошо диверсифицированная корзина акций, пусть это будет S&P 500 (500 публичных компаний с наибольшей капитализацией).

- Исторически, такая корзина приносила 7% годовых плюс 2% дивидендов. Итого, доходность — 9%.

- Если ваши ежегодные расходы растут на 2% в год (средняя инфляция), ваш портфель, который растет на 9% в год, без проблем покроет ваши расходы на протяжении неограниченного срока. Это значит, что у вас никогда не закончатся деньги.

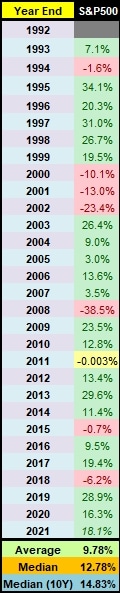

Это все чудесно, но большинству читателей, наверное, известно, что средняя годовая доходность портфеля в 7% — вещь такая же нестабильная, как доходность ставок у букмекера. Да, на длинной дистанции портфель приносит прибыль, но в отдельные годы случается серьезная просадка. Лучше всего это можно увидеть в таблице.

Это все чудесно, но большинству читателей, наверное, известно, что средняя годовая доходность портфеля в 7% — вещь такая же нестабильная, как доходность ставок у букмекера. Да, на длинной дистанции портфель приносит прибыль, но в отдельные годы случается серьезная просадка. Лучше всего это можно увидеть в таблице.

Таблица демонстрирует ежегодную динамику прибыльности фонда S&P 500 за последние 29 лет, которая, кстати, за выбранный период даже превышает 7%.

Хотя я и рекомендую прочитать весь тред самостоятельно, расскажу немного, что 10-K Diver проверил на исторических данных правило 4% вплоть до 1871 года, поиграв в игру «что, если Джо выйдет на пенсию в … году». В результате, деньги у Джо закончились бы 13 раз. Последний раз это произошло бы, если бы он вышел на пенсию в 1972 году. В таком случае, в 2008-м он бы стал банкротом, что составляет 36 лет пенсии, что намного выше того периода, который я сам себе отмерил.

Самый короткий период между выходом на пенсию и банкротством случился бы, выйди Джо на пенсию в 1968-м. В таком случае деньги бы закончились в 1991-м, спустя 23 года.

Возвращаясь к Бенгену: «На основании исследования доходности акций и сценариев выхода на пенсию за последние 75 лет, Бенген обнаружил, что у пенсионеров, которые используют не более 4,2% своего портфеля в первый год и корректируют эту сумму каждый последующий год с учетом инфляции, высока вероятность, что их деньги их переживут».

«Высокая вероятность» — не самая убедительная формулировка, потому что начинать с нуля, когда вам 90, не так уж просто.

Итак, раз правило 4% работает не всегда, что же делать?

10-K Diver проделал тот же эксперимент, но не с 4%, а с 3%. То есть портфель был в 33,3 раза больше, чем ежегодные расходы. И о чудо! За все годы не было ни одного случая, когда деньги бы закончились досрочно.

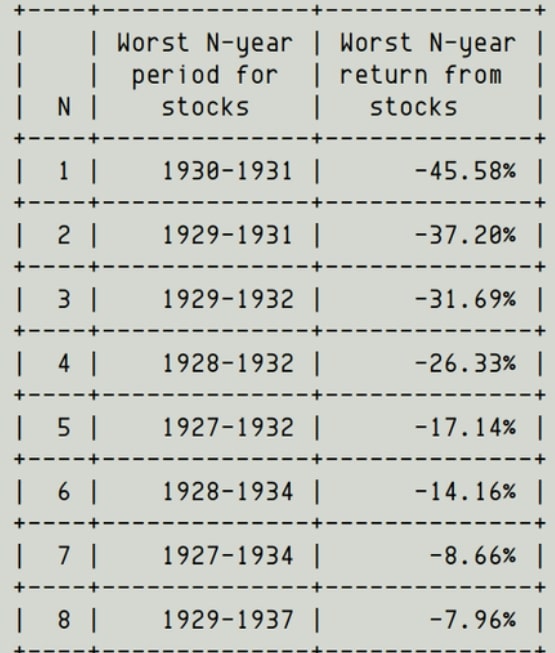

Далее 10-K Diver провел несколько стресс-тестов, чтобы найти наихудшие периоды. Худшим периодом в один год стал отрезок с 1930-го по 1931-й, а худшим двухгодичным периодом — с 1929-го по 1931-й. Ниже в таблице — худшие 3-летние, 4-летние периоды и так далее.

Для стресс-теста предположим, что в первый год выхода на пенсию акции покажут худшую годовую доходность в истории. Слово «доходность» не совсем подходит, потому что значение будет отрицательным.

На первые 2 года пенсии также попадут наихудшие 2 года доходности в истории. И так далее на протяжении 20 лет.

10-K Diver предполагает, что средний рост портфеля составляет 7% в год, и допускает инфляцию 4%, а не первоначальные 2%. Его выводы:

- По правилу 4% деньги закончатся через 10 лет.

- Правило 3% приведет к банкротству через 13 лет.

- Правило 2% истощит портфель через 20 лет.

- Правило 1% никогда не приведет к банкротству.

Уровень инфляции в России с января по август 2021 года — 4,69%, инфляция за последние 10 лет — 84,24%.

Ирония в том, что правило 2%, как и в начале статьи, наилучшим образом работает для меня. Как отмечает 10-K Diver, правило 4% будет работать в большинстве случаев, но конкретно для него оно слишком агрессивное.

Такое мнение имеет смысл. Старость случается раз в жизни. Лучше перестраховаться, чтобы не остаться в преклонном возрасте без денег. Даже если жизнь клонится к закату, а у вас осталось много денег, можно жертвовать на благотворительность или передать детям.

В комментариях к ветке предложили много неплохих идей. Одна из них — отдельный счет, чтобы использовать после неудачного года, а не брать из основного портфеля.

Перевод поста из блога Green All Over.

Нашли ошибку? Сообщите нам